Top 10 kinh nghiệm quyết toán thuế với cơ quan thuế đúng cách nhất

Quyết toán thuế là một công việc không thể tránh tại các doanh nghiệp, xí nghiệp. Đặc biệt là những doanh nghiệp, xí nghiệp lớn. Nếu kế toán không chuẩn bị tốt ... xem thêm...các tài liệu liên quan có thể sẽ không bảo vệ được lợi ích của doanh nghiệp đó. Bài viết dưới đây, Toplist xin chia sẻ những kinh nghiệm của bản thân và kinh nghiệm tìm hiểu được đối với vấn đề quyết toán thuế sao cho đúng cách nhất với cơ quan thuế khi xuống kiểm tra.

-

Kê khai thuế giá trị gia tăng

- Thuế giá trị gia tăng chỉ kê khai khi có hóa đơn gốc hoặc giấy nộp thuế gốc. Trường hợp không có hoặc chưa có bản gốc thì không kê khai. Lưu ý, hóa đơn gốc phải đòi khi có điều kiện đòi để khi bị yêu cầu kê khai sẽ dễ dàng hơn.

- Dùng giấy nộp thuế để kê khai hàng nhập. Chỉ kê khai khi có giấy nộp thuế, nếu bạn kê khai trước khoảng thời gian ghi trong giấy nộp thuế thì sẽ bị phạt hành vi kê khai sai kì tính thuế và có thể bị phạt lỗi chậm nộp thuế giá trị gia tăng. Sau khi kê khai thuế, nộp báo cáo thuế xong thì bạn nên kết xuất bản kê khai đó ra file word hoặc excel và lưu lại đến khi quyết toán thuế sử dụng.

- Khi thấy biểu mẫu HTKK3.3.0, các bạn vẫn phải nhập đầy đủ số liệu vì khi quyết toán thuế sẽ dùng. Nhiều trường hợp thấy biểu mẫu mới không có diễn giải và không nhập dữ liệu đến khi quyết toán là bạn phải ngồi nhập liên tục. Hơn nữa, bạn cũng cần phải có bảng kê để đối chiếu.

Thuế giá trị gia tăng

-

Các khoản tiền và tương đương tiền

- Khi công ty của bạn đi vay vốn ngân hàng bạn không được để tiền mặt tồn quỹ cao nhất là khi thời điểm các ngân hàng giải ngân. Trường hợp tiền mặt tồn quỹ quá cao thì bạn cần làm phiếu chi để chi ra cho bớt cao còn nội dung thì cứ đặt ra. Chẳng hạn như chi phí marketing, chi cho tiệc tùng, hội nghị,… các khoản chi không có hóa đơn thì bạn viết vào. Mục đích của việc này là để giảm quỹ nên bạn cứ ghi càng nhiều càng tốt nhưng phải hợp lý để không gặp rắc rối khi quyết toán thuế.

- Quỹ tiền mặt của công ty bạn không được để âm. Trường hợp thiếu tiền thì bạn là kế toán phải làm một hợp đồng vay của cấp trên hoặc của cổ đông lớn với lãi suất 0%/ tháng. Sau khi tiền mặt của công ty đã cao lên thì bạn làm vấn đề thanh lý hợp đồng vay tiền đó để trả lại.

Tiền mặt -

Hàng hóa

Bất cứ mặt hàng nào xuất kho cũng cần được xuất hóa đơn, kể cả các mặt hàng khuyến mãi, hàng nội bộ, hàng bảo hành, hàng tồn kho cần thanh lí, không đủ chất lượng để bán nữa... vì hóa đơn là loại giấy tờ luôn bị bắt bẻ và hay được hỏi thăm và yêu cầu giải trình. Bạn xuất hóa đơn rồi kê khai VAT đầu ra, đầu vào, nếu được hỏi đến mình đã hoàn thành.- Chẳng hạn, hàng tồn kho phải kiểm tra xem đã có biên bản kiểm kê cuối năm chưa, có khớp với số liệu đã tổng hợp hay không, chuẩn bị biện pháp giải trình nếu chênh lệch. Hàng có tồn kho quá nhiều hay không?

- Các loại phiếu xuất - nhập đã có đủ chữ kí, dấu chưa? Nếu chưa đủ bạn phải xin ngay sau khi kiểm tra.

Hàng trong kho -

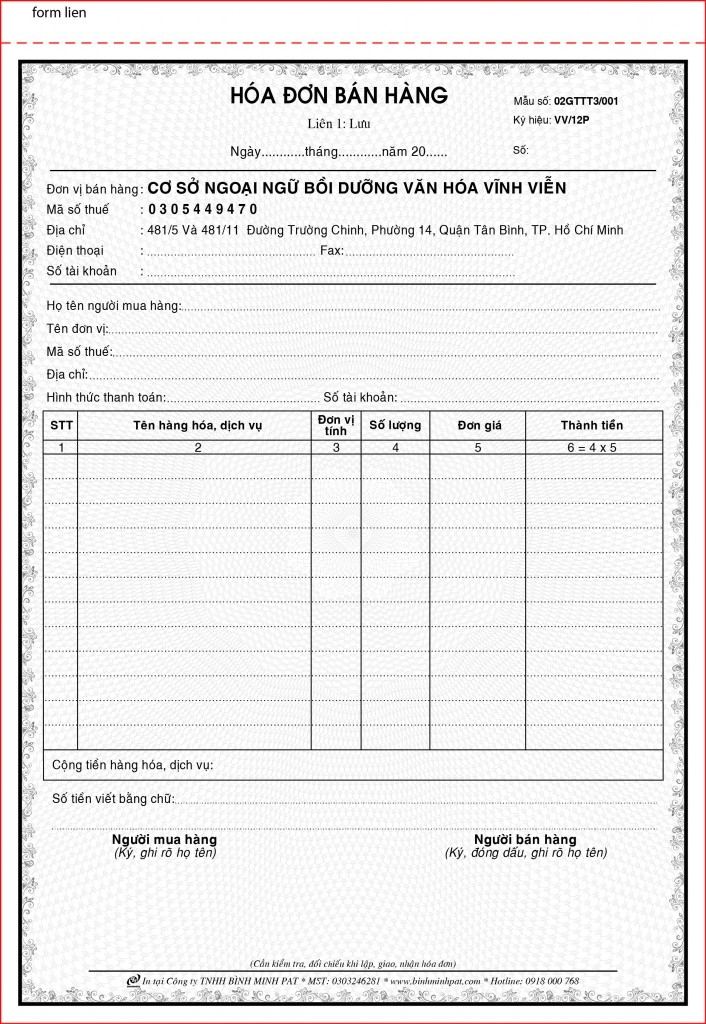

Lưu trữ hóa đơn đầu ra

- Tất cả các hóa đơn bạn đánh số thự tự theo từng cuốn nếu hóa đơn chưa có số thứ tự để tiện cho việc tìm kiếm.

- Trường hợp hóa đơn hủy, bạn nên liệt kê xem có bao nhiêu số hủy rồi dùng giấy nhớ dán ở trang bìa của cuốn đó. Bên cạnh việt ghi giấy nhớ thì bạn cần lưu lại thông tin đó trên file excel để quản lí dữ liệu xuyên suốt cho công ty.

- Việc đếm số hóa đơn hủy của cơ quan thuế sẽ được thực hiện qua việc đối chiếu vấn đề sử dụng hóa đơn với bảng kê đầu ra. Thậm chí, họ còn kiểm tra cả sổ hóa đơn thực tế xem hó đơn hủy có thật không hay sai sót gì. Chủ yếu là xem hóa đơn hủy có biên bản không để còn phạt. Hóa đơn hủy của liên 2 giao khách hàng trả về thì bạn dán luôn vào cuốn hóa đơn khi chưa xé rồi gạch chéo và dán lồng biên bản hủy vào tờ đó.

Mẫu hóa đơn bán ra -

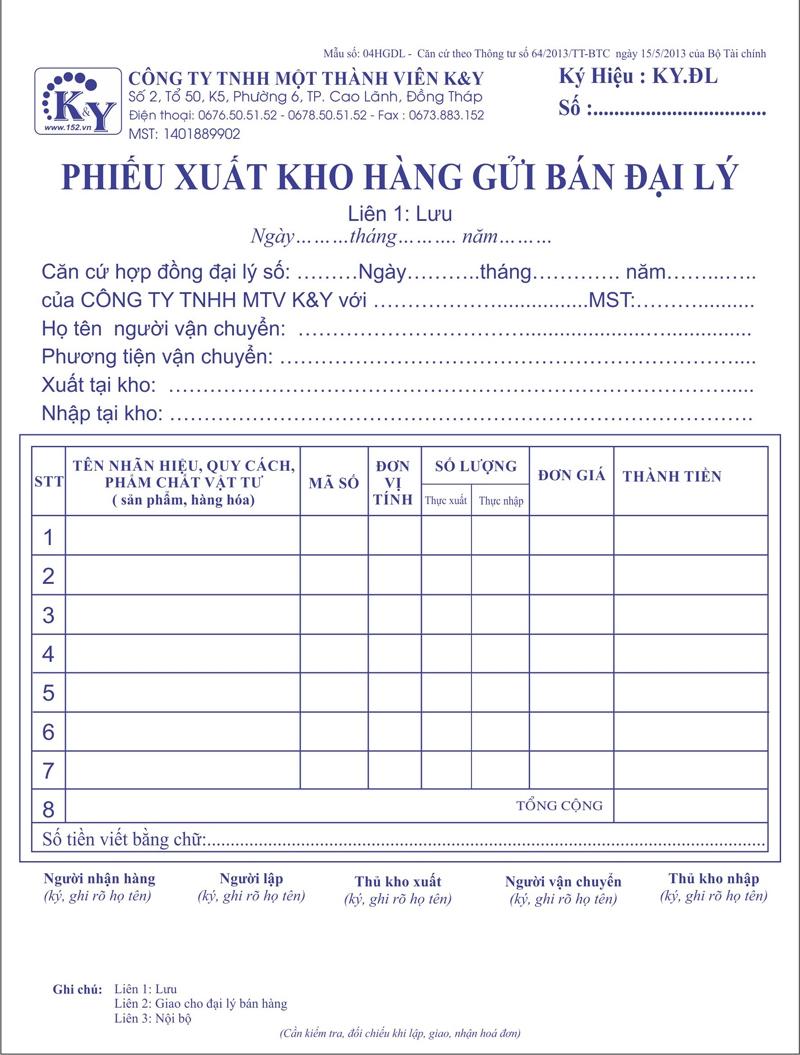

Lưu trữ hóa đơn đầu vào

- Hóa đơn đầu vào bạn nên đục lỗ rồi đóng bìa thành cuốn sổ và quản lí theo từng tháng, từng quý. Hoa đơn đầu vào bạn nên sắp xếp theo thứ tự giống tờ khai thuế GTGT để tìm kiếm cho dễ.

- Bạn có thể in thêm một hoặc 2 cuốn sổ cái 133 đã hạch toán trùng khớp với bảng kê mua vào của công ty để đối chiếu số dư cuối kỳ, số phát sinh giữa báo cáo thuế và sổ kế toán.

Mẫu hóa đơn xuất - nhập hàng -

Hóa đơn từ 20 triệu

Hóa đơn > 20 triệu thì bạn phải chuyển khoản theo quy định. Khi thanh toán các hóa đơn này bạn nên phô tô thêm UNC thanh toán bấm vào tờ hóa đơn hoặc ghi rõ ngày thanh toán. Cơ quan thuế sẽ kiểm tra xem công ty của bạn có UNC thanh toán hay không? Nếu bạn không đưa ra được cho họ xem UNC thanh toán thì khoản VAT của công ty họ sẽ không khấu trừ cho.

Chuyển khoản bằng thẻ -

Hàng phi mậu dịch

Hàng phi mậu dịch là mặt hàng nhà cung cấp cho hay tặng để làm mẫu mà công ty không mất tiền mua không thanh toán mà sẽ mất tiền nộp thuế nhập khẩu, thuế VAT, chi phí vận chuyển hàng về. VAT vẫn được khấu trừ nếu mặt hàng đó dùng cho mục đích kinh doanh và không được bán. Tuy nhiên, nếu cháy hàng mà công ty của bạn bán thì không được xuất hóa đơn.

Hàng trưng bày -

Sổ sách

- Bạn phải có đầy đủ các sổ chính, sổ phụ theo từng tháng của công ty mình như: sổ phụ, giấy báo nợ, giấy báo có, các chứng từ đi kèm như (ủy nhiệm chi, giấy nộp tiền , lệnh chi, lệnh thu,…). Bạn nên làm bản sao kê cả năm cho rành mạch, không có cũng không sao.

- Bên cạnh đó, bạn phải chuẩn bị sổ phụ file cứng và sổ file mềm kết xuất từ Internet Banking để phục vụ quá trình quyết toán. Nếu công ty của bạn chưa đăng ký Internet Banking thì bạn nên đề nghị cấp trên việc đăng ký.

- Không làm ăn buôn bán với công ty ma. Khi làm ăn với những công ty này thì các loại thuế như thuế giá trị gia tăng đầu vào sẽ bị loại ra khỏi chi phí hợp lí và bị phạt một số lỗi như phạt hành chính, phạt chậm nộp thuế, phạt hành vi gian lận, phạt trốn thuế,…Vì vậy, các bạn nên lưu ý kiểm tra kĩ với đối tác của công ty mình.

Các loại sổ liên quan -

Hạch toán chi phí

- Khi hạch toán bạn cần phân loại sẵn khoản nào hợp lí, khoản nào không hợp lí để khi quyết toán chỉ cần loại khoản chi phí không hợp lí ra ngoài.

- Bạn có thể dùng tài khoản 6423 để hạch toán mọi khoản chi phí không có hóa đơn hay hóa đơn bị loại hay các loại chi phí nhạy cảm của công ty.

Hạch toán -

Các khoản phụ

- Công ty của bạn nếu làm ăn thua lỗ năm nào thì các khoản phụ như tiền thưởng lương tháng thứ 13, chi quà tết cho khách hàng sẽ không được tính vào chi phí hợp lí. Vì thế, các bạn chỉ cần ghi chung chung là chi phí đi công tác.

- Bảng phân bổ khấu hao tài sản cố định, dụng cụ, đồ dùng,… phải có file mềm rõ ràng. Bạn cần kiểm tra hồ sơ TSCĐ về các mục như: hóa đơn đầu vào, hoa đơn chi phí lắp đặt, hợp đồng mua và bán, các biên bản bàn giao tài sản, biên bản nghiệm thu, thẻ. Sau đó, bạn đối chiếu với bản cân đối phát sinh.

- Kiểm tra khấu hao, kiểm tra công ty đã đăng kí trích khấu hao với cơ quan thuế, nếu chưa bạn phải yêu cầu cấp trên thực hiện đăng kí trích khấu hao để giữ quyền lợi cho công ty.

Mẫu bảng tính kháu hao và phân bổ tài sản cố định